「日本はクレジットカードの利用率が低い!」とよく耳にしますが、実際にどのくらい違うのでしょうか?

気になったので調べてみました。

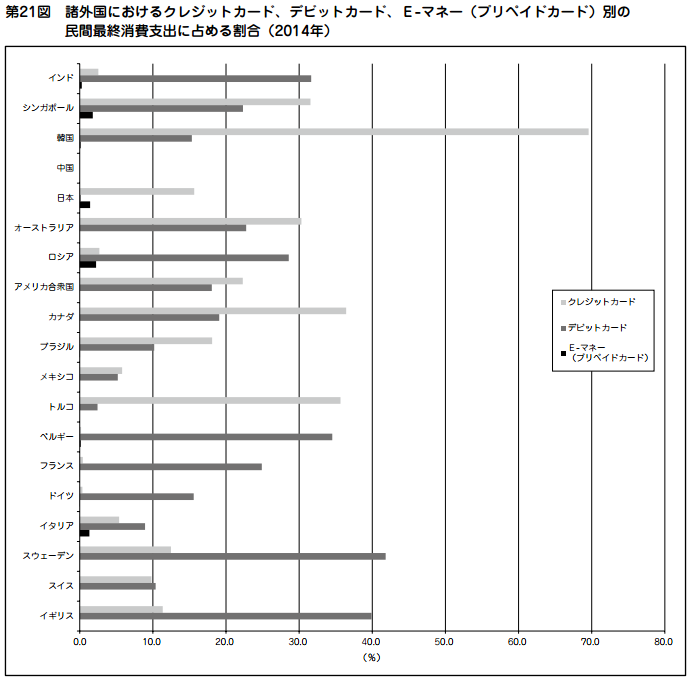

カード決済の利用統計

日本クレジット協会がクレジット関連資料を作成・公開しています。

以下のグラフは民間支出におけるクレジットカード、デビットカード、電子マネー(プリペイドカード)の割合を示したものです。

(c)一般社団法人日本クレジット協会 日本のクレジット統計

クレジットカード利用率

クレジットカード利用率だけで見ると、日本のクレジットカード利用率は他国と比較して極端に低いわけではないことがわかります。

クレジットカード利用率で見ると最も高い韓国が約70%で、カナダとトルコが約37%、オーストラリアとシンガポールは約30%と続きます。

一方、欧州に関しては低い国が多く、イギリス・スウェーデン・スイスが10%前後、イタリアが約5%、ベルギー・フランス・ドイツに至ってはほぼ0%となっています。

日本はその中間辺りの約18%ですが、それよりも利用率の低い欧州の国があることを考えると、日本が極端に低いわけではなさそうです。

よく引き合いに出されるアメリカは約22%と、日本と比べて特に高いわけではありません。

しかしアメリカは貧富の差が大きく、日本に比べてクレジットカードを持てない人も多いと考えられます。

そう考えると、「日本はアメリカに比べてクレジットカードが持てるのに使わない人が多い」という可能性はありそうです。

クレジットカード+デビットカード利用率

クレジットカードとデビットカードを合わせた利用率で見ると、日本は極めて低い水準となります。

日本はデビットカードがほぼ0%であるのに対し、アメリカは約40%となります。

クレジットカード利用率が全体的に低い欧州も、デビットカードを含めればイギリス・スウェーデンは50%前後、ベルギーが約34%、フランスが約25%と、日本を上回る国が多いです。

しかし電子決済が普及していないのは日本だけではなく、ドイツ・スイス・イタリアなどはクレジットカードとデビットカードを合わせても日本と同程度の水準であることがわかります。

電子マネーの利用率

電子マネーの利用率は世界的に低く、クレジットカードやデビットカードの影響力に遠く及ばないことがわかります。

利用されているのはロシア、シンガポール、日本、イタリアが大半ですが、それでも割合は5%にも届きません。

「日本では電子マネーが普及しているためクレジットカードが使われない」という意見も聞きますが、このデータを見る限りその主張は弱いと言えるでしょう。

電子マネーの利用率が低い理由には、このデータが「民間最終消費支出に占める割合」であることも挙げられます。

日本における電子マネーは少額決済の場面で使われることが多いため、支出割合で見るとクレジットカードよりも比率が小さくなります。

一方、決済件数の割合で見れば電子マネーはもう少し高くなると考えられます。

クレジットカードの利用率が低いことによる経済的影響は?

クレジットカードが利用されないことによる経済的な影響を考えてみます。

クレジットカードの最大の特徴は、後払いです。

国全体として見た場合、国民がお金を使えば使うほど物やサービスが生み出され、経済が成長していくことになります。

したがって、国民が使えるお金の量は多ければ多いほど経済効果が高くなります。

これは銀行がお金を貸す、信用創造と同じ原理です。

クレジットカードは後払いなので、来月の給料まで消費に回すことが可能です。

そのためクレジットカードの利用率が高ければ消費が活発になりますので、経済的にはプラスに働くと考えられます。

したがってクレジットカード利用率が低いことは、相対的に経済的効果が低いと言えます。

ただしクレジットカードの利用率が高ければ高いほど、景気後退時のリスクも高まります。

景気後退時には支払いできない人が現れるので、クレジットカードの利用率が高いほど、景気後退の影響は必然的に大きくなることが予想されます。

まとめ

カード決済の利用率について、他国と日本を比較しました。

その結果、日本のクレジットカードの利用率は極端に低いわけではないことが分かりました。

むしろ欧州ではデビットカードの方が一般的で、日本のほうがクレジットカードの利用率が高い点は少し意外でした。

今度は日本におけるクレジットカードの潜在市場や、クレジットカードの普及しない要因についても考えてみたいと思います。